卓越体育平台自媒体 (中国)官方网站-ios/安卓/手机app下载卓越体育

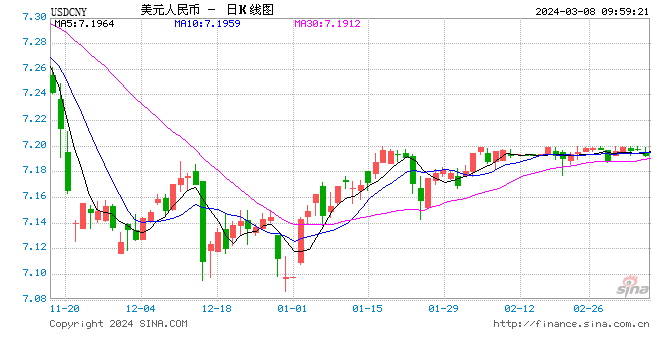

本周美元指数偏升值不得已,主要潜在加息环境刺激性加大,美指从102.7330点上至103.4393点,升值0.68%;波动区间位于102.3405-103.4987点,幅度1.13%。其它篮子货币跟随美元调节,欧元维持1.08美元,英镑稳住1.27美元,瑞郎不变0.88瑞郎,加元站住1.35加元,日元依旧149日元,澳元维持0.65美元,新西兰元挺住0.60美元。我国人民币两地水平均衡性突出,尤其底线贬值一致7.1710元面临升值回升迹象值得关注,但最终两地收官差异于7.19元和7.20元焦灼竞争性不变。

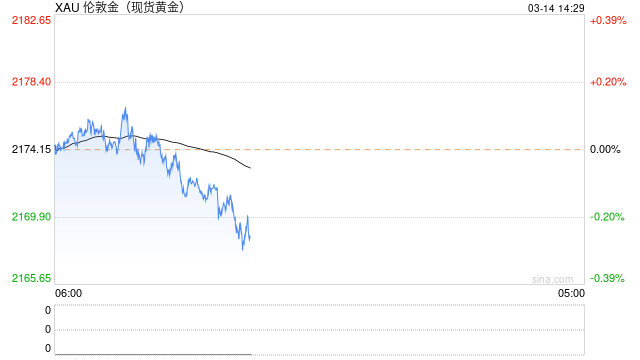

周四(3月14日)报道称,摩根大通(JPMorgan Chase & Co.)全球大宗商品研究主管Natasha Kaneva说,黄金是该行大宗商品市场的首选,今年金价有可能达到2500美元/盎司。

中金研究

美国2月份CPI同比增速反弹至3.2%(前值3.1%),核心CPI同比增长3.8%(前值3.9%),均超出市场预期。美联储最为关注的非房租核心通胀环比(supercore)从0.8%降至0.5%,显示服务价格仍然坚挺。如果说1月份超预期的通胀数据可以姑且被看作单月波动,那么连续两个月“顽固”的通胀则足以让美联储降息之路变得更加曲折。往前看,考虑到非农就业稳固和居民财富效应仍在,我们认为美联储在下周的FOMC会议上大概率不会降息,甚至不排除在点阵图上能看到更多联储官员降低全年降息次数的判断。如果美国经济在市场“坚定降息”的预期之下保持弹性,美联储实际降息的操作只会变得越来越谨慎。

美国2月CPI数据全线反弹,通胀压力持续存在

美国劳工部最新数据显示,受汽油和住房成本上升影响,美国基础通胀率已连续第二个月超出预期,导致美联储在降息方面持谨慎态度。受此影响,美股三大期指出现冲高回落现象。

美国2月未季调消费者物价指数(CPI)同比上涨3.2%,创下去年12月以来的新高,超出市场预期的3.1%。环比增长0.4%,与预期相符,但高于前值0.3%。

核心CPI,剔除食品和能源成本后,环比增长0.4%,同比增长3.8%,两者均较预期高出0.1个百分点。经济学家认为,核心指标能更准确地反映潜在通胀水平。

本周美国债券市场面临着自己的超级星期二:新的通胀数据即将发布,投资者将以此预测美联储将于何时开始降息。

上周五发布的美国就业报告一定程度上喜忧参半,投资者将关注2月份消费者价格指数(CPI),报告对于决定是否加码美债多头头寸至关重要。互换交易员预计从6月开始降息几无悬念,未来一年预计将有近四次幅度25个基点的降息。

这些数据将成为检验通胀是否稳定下降,足以让美联储如市场当前预期那么快开始放松政策的关键指标。消费者价格涨幅如果强于预期,可能会破坏债券市场近期的涨势。

欧洲股市连续第七周上涨,得益于市场对央行将很快转向降息的乐观预期,同时投资者还评估了周五的美国非农就业报告。

斯托克欧洲600指数周五伦敦收盘时基本持平,本周上涨1.1%。美国2月份非农就业人数超预期,但薪资增速放缓,进一步表明经济健康增长且通胀放缓。

“这加强了美联储在6月降息的理由,”OTCex group股票销售主管Lionel Jardin表示。“所有数据都支持货币宽松政策。”

纽约梅隆银行欧洲、中东和非洲外汇策略师Geoff Yu表示,市场“需要从接下来几份数据中得到更多证实,但这继续支持我们认为美联储将在第二季度降息的观点。”

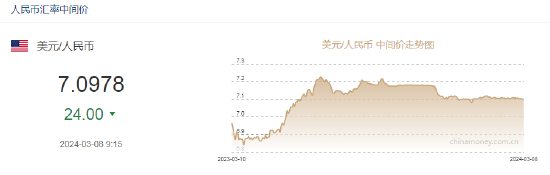

3月8日,人民币中间价报7.0978,上调24点,上一交易日中间价报7.1002。

【明尼阿波利斯联储行长预计2024年美联储可能降息两次或一次】明尼阿波利斯联邦储备银行行长Neel Kashkari表示,他预测美联储在2024年可能会降息两次,但也存在只有一次降息的可能性。他曾在去年12月的利率预测中提出今年将会降息两次的观点。在最近的一个活动中,Kashkari表示,他的看法可能在3月的会议上保持不变,或者可能会减少一次降息。

Kashkari强调,目前的数据并未显示降息次数会超过他去年12月的预估。他进一步解释说,这将取决于未来的通胀数据。

这表明,美联储在制定货币政策时,通胀数据仍然是一个关键的考虑因素。市场参与者需要密切关注即将发布的通胀报告,以便更好地理解美联储的政策走向。

股指:

昨日,权益市场震荡分化,Wind全A上涨0.06%,成交额9400亿元。中证1000上涨0.12%,中证500下跌0.03%,沪深300下跌0.41%,上证50下跌0.5%。春节前后基本面并无明显变化,市场关注点仍然在于经济周期尤其是房地产周期的复苏力度。从2月5年期LPR调降25bp这一点来看,此前强调的“稳房价、稳地价、稳预期”的政策逻辑在重要会议前仍未发生根本改变。3月5日,政府工作报告发布,财政政策整体符合市场预期,广义财政包含4.06万亿财政赤字、3.9万亿专项债、1万亿特别国债等。海外AI模型Sora的发布为国内开拓应用场景提供了想象空间,在政策不出现超预期情况下可能在一定时期内引领盘面,但仍需关注交易拥挤度问题。基差方面,IM2403基差-36.36,IC2403基差-7.3,IF2403基差-5.85,IH2403基差-4.32。

上周市场延续涨势,强势整理。除上证50以外,主要宽基指数均录得周线上涨。其中中证100、沪深300、中证500、中证1000和中证2000分别上涨1.53%、1.38%、3.49%、3.37%和3.16%,上证50则收跌0.76%。中小市值指数的表现明显好于大市值指数。值得注意的是,市场成交金额也同步放大。除周一9972亿外,其它四个交易日成交金额均在万亿以上,周三更是以1.37万亿的成交,刷新21年下半年以来的交易额新高。

但ETF资金流入流出的情况,则与涨跌幅恰恰相反,主要大市值宽基大额净流入,几个300ETF基金累计流入接近100亿;而科创50、中证2000则大幅流出超过60亿。主力资金还是更青睐于对市场影响更大的权重股和权重指数。